Nhà cháu chưa từng thấy cần thủ nào cho cá đã câu vào rọ rồi ăn thêm mồi cả, vì những người từ bi có lòng tốt vô độ như thế thì chắc chả bh đi câu!

Anh V lại lên chương trình mới)

Mời cccm vào bóng bàn

[Funland] Lãi suất ngân hàng tăng thì liệu lãi vay có tăng ? và có ảnh hưởng đến BĐS ?

- Thread starter Ông Giáo.

- Ngày gửi

- Biển số

- OF-763684

- Ngày cấp bằng

- 11/3/21

- Số km

- 739

- Động cơ

- 150,400 Mã lực

Đâu là Vịt, đâu là Thiên Nga?cụ lại so OCP 2,3 với Yên Nghĩa, Văn Phú, Văn La. Vịt so với Thiên Nga

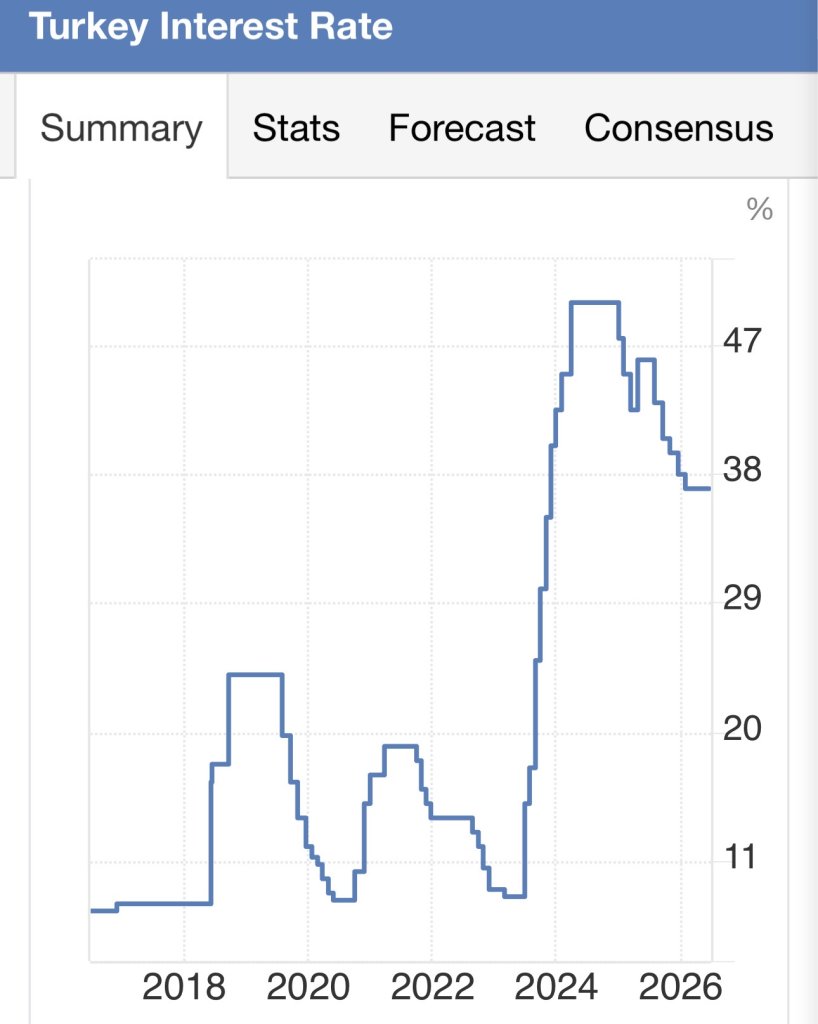

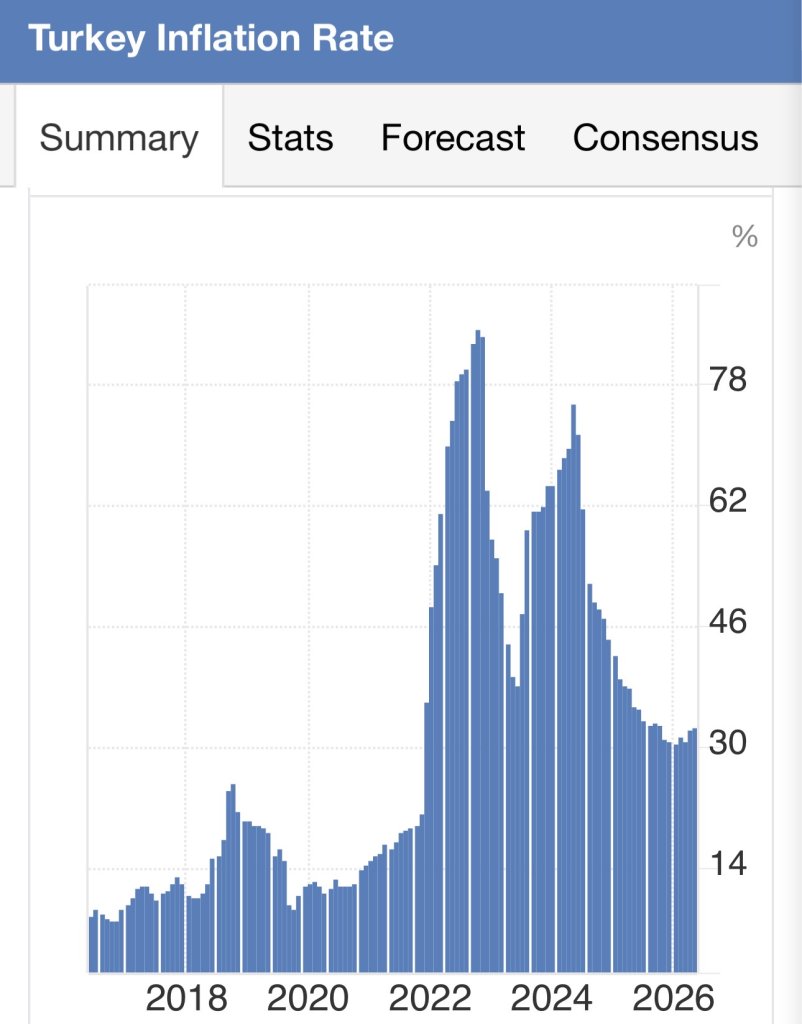

Lạm phát cao nhưng gdp tăng cao hơn thì vẩn ngon nha bác.Ko thể duy trì lạm phát cao lâu được. Nên lãi suất Thổ phải tăng để đè lạm phát

Lãi suất

Lạm phát

gdp nó tăng từ 900 tỷ lên 1650 tỷ chỉ sau vài năm. Chỉ ước VN mình 20 năm nữa bằng nó bây giờ.

Em có so sánh gì đâu cụ. Với em cả 2 đều là Vịt cụ ạ.cụ lại so OCP 2,3 với Yên Nghĩa, Văn Phú, Văn La. Vịt so với Thiên Nga

- Biển số

- OF-146819

- Ngày cấp bằng

- 23/6/12

- Số km

- 1,040

- Động cơ

- 378,821 Mã lực

Nếu giá nhà đứng yên, thu nhập hộ gia đình tăng 10%/ năm thì mất 7 năm ta lại bằng tb thế giới.2026 người dân Việt Nam mất 30.2 năm dành toàn bộ thu nhập mới mua được một căn nhà.

Trong khi đó 2023 thì chúng ta mất 23,5 năm,

2024 thì mất 23,7 năm

2025 thì mất 25,8 năm

2026 thì mất 30,2 năm

Chỉ sau 3 năm Tăng từ 23,5 năm lên 30,2 năm. Tăng+6,7 năm thu nhập. Tương đương Khả năng tiếp cận nhà ở giảm gần 30%.

(Chúc mừng những người mua nhà vào 2023 nhé, tiết kiệm được gần 7 năm cuộc đời)

Bình quân thế giới 15,3 năm. Việt Nam 30,2 năm. Gấp gần 2 lần trung bình thế giới.

Việt Nam hiện: cao hơn Singapore, cao hơn Hàn Quốc; cao hơn Thái Lan; gần tiệm cận Trung Quốc thời kỳ bong bóng.

Trung Quốctừ 34,6 năm xuống 21,5 năm. Giảm tới 13,1 năm.

Kết luận: Không dám kết luận

Nhưng từ 2026 về sau thì thị trường sẽ phân hoá khá mạnh. Và có 2 từ khoá dành cho mn là: Trung Tâm và ngay các điểm TOD hay điểm giao nhau của các Hạ Tầng

Và nhìn nhận thực trạng thì:

1. Khả năng tiếp cận nhà ở của người dân 2026 về sau sẽ dễ thở với cs Thuê- NOXH. Tuy nhiên các dòng này sẽ khó có ở TT nên câu chuyện lại mua được- thuê được nhưng phù hợp ở được hay không?

2. Nỗi lo về sức khỏe bền vững của thị trường hiện nay- hiện tại đã thấy ha: giảm thanh khoản 30-50% toàn thị trường

3. Sự phân hoá và sự mất cân đối cung - cầu và vị trí: Cao Cấp- Bình Dân, Vùng Ven- Trung Tâm

4. Nguy cơ người mua ở ngày càng bị đẩy ra ngoài vùng ven- nếu nói theo ngôn ngữ mkt thì ok, nhưng bản chất là bị gạt ra 1 bên

P/s Dự liệu Thị trường bất động sản Việt Nam năm 2026-2027: Triển vọng, những vấn đề đặt ra và giải pháp của TS Cấn Văn Lực- Chia sẻ tại REI Leaders’ Talk do Viện Nghiên cứu & Đào tạo BĐS tổ chức Đà Nẵng, ngày 20/6/2026

View attachment 9637117

Nếu thu nhập người dân đứng yên, giá nhà giảm 7 năm liên tiếp mỗi năm 10% ta cũng bằng tb thế giới.

Nếu thu nhập người dân tăng 10% mỗi năm, giá nhà giảm tương ứng 10% mỗi năm thì đâu đó ta mất 4 năm để bằng tb thế giới.

...

....

- Biển số

- OF-868186

- Ngày cấp bằng

- 18/9/24

- Số km

- 8,382

- Động cơ

- 75,982 Mã lực

Cụ so kiểu kỳ quáiLạm phát cao nhưng gdp tăng cao hơn thì vẩn ngon nha bác.

gdp nó tăng từ 900 tỷ lên 1650 tỷ chỉ sau vài năm. Chỉ ước VN mình 20 năm nữa bằng nó bây giờ.

") năm 2008 GDP đầu người Thổ Nhĩ Kỳ đã gần 11k$ rồi mình bây giờ mới 5k $. Thổ thuộc liên minh thuế quan EU cỡ nào mà mình đòi so

năm 2008 GDP đầu người Thổ Nhĩ Kỳ đã gần 11k$ rồi mình bây giờ mới 5k $. Thổ thuộc liên minh thuế quan EU cỡ nào mà mình đòi so2020 tụt xuống khá sâu Erdogan mới phải dùng biện pháp cực đoan, nhưng chỉ dùng được 3 năm thôi 2023 lại phải đẩy lãi suất lên thắt chặt tài khóa tiền tệ

Mình bây giờ có ở trạng thái cực đoan như vậy đâu mà phải dùng biện pháp cực đoan? Không nên chỉ nhìn hình tướng bên ngoài như vậy

- Biển số

- OF-146819

- Ngày cấp bằng

- 23/6/12

- Số km

- 1,040

- Động cơ

- 378,821 Mã lực

Kịch bản này ko thành ta lại sale off tiếp. Quả huy động vàng như e dự đoán, đã chìm vào quên lãngNhà cháu chưa từng thấy cần thủ nào cho cá đã câu vào rọ rồi ăn thêm mồi cả, vì những người từ bi có lòng tốt vô độ như thế thì chắc chả bh đi câu!

- Biển số

- OF-756937

- Ngày cấp bằng

- 10/1/21

- Số km

- 132

- Động cơ

- 49,078 Mã lực

- Tuổi

- 34

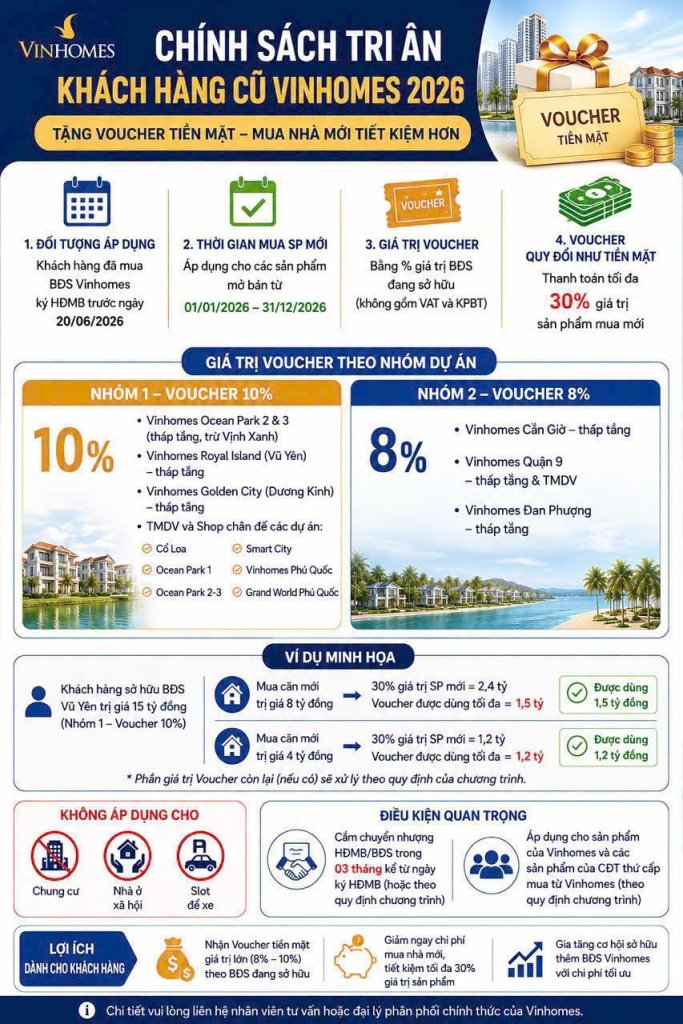

Quá nhiều điều kiện bổ sung và quỹ hàng mua được bằng voucher cũng không được rộng rãi cho lắm. Chương trình quảng cáo là chính thôi các bác ạ. Vừa hỏi sale thì trừ voucher tính ra còn cao hơn mua thẳng hàng thứ cấp.Kịch bản này ko thành ta lại sale off tiếp. Quả huy động vàng như e dự đoán, đã chìm vào quên lãng

- Biển số

- OF-505532

- Ngày cấp bằng

- 18/4/17

- Số km

- 753

- Động cơ

- 217,279 Mã lực

Quan trọng là cứ mỗi lần V ra tin sale off là 1 lần người mua đè giá người bán thứ cấp. Người mua chỉ bảo V mới giảm 1 tỷ rồi đấy giờ phải giảm 1 tỷ như thế tôi mới mua. Buốt đầu luôn đó Cụ.Quá nhiều điều kiện bổ sung và quỹ hàng mua được bằng voucher cũng không được rộng rãi cho lắm. Chương trình quảng cáo là chính thôi các bác ạ. Vừa hỏi sale thì trừ voucher tính ra còn cao hơn mua thẳng hàng thứ cấp.

- Biển số

- OF-869049

- Ngày cấp bằng

- 3/10/24

- Số km

- 1,363

- Động cơ

- 1,502,470 Mã lực

- Tuổi

- 17

- Website

- www.aquatrue.vn

Hai cụ PlaStork DaiGiaPMH đều vận dụng kiến thức kinh tế vĩ mô và tình hình kinh tế chính trị thế giới, việt nam để phân tích tuy nhiên với hai góc nhìn và định hướng khác nhau:Đến đây thì em với cụ chốt được một thứ quan trọng: cái wall chung là Fed, còn nút thắt của VN là tỷ giá - thanh khoản chứ không phải bệnh cấu trúc nan y. Vậy em đi thẳng vào đúng hai câu cụ để ngỏ: Fed khi nào quay đầu, và lúc đó BĐS VN ra sao.

Câu Fed trước. Em không né số liệu: họp 17/6 Fed giữ nguyên 3,5-3,75%, dot plot còn vẽ hawkish hơn, median cuối 2026 nhích lên 3,8%, tức thị trường đang pricing khả năng TĂNG chứ chưa nói hạ. Nhìn bề nổi thì cụ thắng. Nhưng bóc ra thì khác.

Một, cái đẩy dot plot hawkish là năng lượng, không phải lạm phát lõi. CPI Mỹ tháng 5 vọt 4,2% là do dầu vì chiến sự Iran — mà chính Fed gọi đó là supply shock. Core tháng 5 thực ra đang nguội. Cú sốc dầu là thứ mean-reverting: chiến sự hạ nhiệt, hiệu ứng nền trôi qua, headline rơi về lõi, mà lõi đang đi xuống. Dot plot tháng 6 chỉ là ảnh chụp phản ứng với một cú sốc dầu địa chính trị, không phải regime mới. Cụ lấy đúng cái đỉnh nhiễu của một cú sốc cung để bảo "treo 3-5 năm" thì hơi gượng.

Hai, hướng đi thì cả Fed cũng đồng ý là XUỐNG. Chính cái dot plot cụ trích, longer-run neutral rate vẫn neo ở 3,0%, dưới mức ~3,6% hiện tại. Điểm đến ai cũng biết là thấp hơn bây giờ. Tranh luận chỉ là KHI NÀO, không phải HƯỚNG NÀO.

Ba, ông chair mới Warsh là biến dovish mà cụ chưa tính. Ông ấy từ chối nộp dot, công khai chê forward guidance, và quan điểm nền là AI mang tính giảm phát cấu trúc nên Fed có thể "nhìn xuyên qua" cơn nóng này. Một ông chair nghĩ vậy là đang dọn đường để cắt khi nhiễu năng lượng tan, chứ không phải để treo. Median của uỷ ban không phải là bàn tay của chair.

Bốn, và đây mới là cái khoá thật: toán nợ của Mỹ. Chi phí lãi vay chính phủ Mỹ đang phình to, giữ lãi 3,75%+ suốt 3-5 năm là tự sát tài khoá, chưa kể sức ép chính trị từ phía Trump. Cái tường tài khoá đó nó ép normalize. Lịch sử Fed chưa bao giờ giữ đỉnh thắt chặt 3-5 năm; "higher for longer" trên thực tế là vài quý, không phải vài năm.

Quan trọng nhất cho VN: ta KHÔNG cần Fed về 0. Ta chỉ cần cái chênh lệch lãi suất USD-VND ngừng dãn ra, cần DXY ngừng khoẻ lên. Fed hết hawkish và đỉnh DXY lùi lại là đủ để áp lực VND dịu, NHNN có lại room bơm. Cái unlock của VN tới TRƯỚC khi Fed cắt sâu. Nên "lỡ Fed giữ 3-5 năm" với em là kịch bản đuôi, không phải base case. Base case là cửa mở dần trong 2027.

Giờ sang BĐS, và em nhận luôn cú đánh hay nhất của cụ: đúng là khai thông pháp lý + tăng cung thì về nguyên tắc là GIẢM giá, em sai khi nói chung chung "tăng". Nhưng em sửa bằng một luận điểm mà em cho là cái lõi của cả cuộc này: BĐS VN sắp tới KHÔNG êm đẹp đại trà, nó phân hoá tàn nhẫn. Và đây không phải cảm tính, nó là mô hình đã chạy ở cả ba nước ta đang bắt chước.

Nhật: từ 2021 đến 2025, giá chung cư 23 quận lõi Tokyo tăng khoảng 64%, lập đỉnh lịch sử, prime đã ngang London/New York. Cùng lúc đó nước Nhật có gần 9 triệu căn bỏ hoang (akiya), tầm 13% nhà ở, chủ yếu nông thôn, cho không cũng ít người lấy. Cùng một quốc gia, cùng một chu kỳ lãi suất: lõi lên đỉnh còn vùng ven mục ruỗng. Hàn: vùng thủ đô Seoul hút gần nửa dân số cả nước, Gangnam trên trời trong khi tỉnh lẻ "tiêu vong vùng miền". Trung: khủng hoảng 2021-2024 thổi bay tier-3, tier-4 thành ghost city, còn tier-1 Bắc Kinh - Thượng Hải - Thâm Quyến trụ vững. Ba nước, một quy luật.

Quy luật đó: dân số già + đô thị hoá co cụm + hiệu ứng tụ cụm khiến việc làm và vốn dồn hết về thành phố lõi. BĐS rốt cuộc là cú đặt cược vào mật độ dân số và thu nhập TƯƠNG LAI của một chỗ — chỉ lõi mới có cái đó. VN sẽ vần đúng nhịp này: HN và HCMC (cùng vệ tinh có hạ tầng + việc làm thật, metro, vành đai) hút FDI, trụ sở, di dân trẻ, vốn. Còn đất nền tỉnh lẻ, second-home nghỉ dưỡng, hàng oversupply ôm bằng đòn bẩy thì đúng như cụ nói — sập. Cái chết của khúc đó không phản bác thesis của em, nó CHÍNH LÀ thesis.

Và đây là chỗ em lật cái luận điểm cung của cụ: khai thông pháp lý + tăng cung sẽ đổ phần lớn vào vùng ven và đô thị mới (nơi còn đất), nên nó dìm giá Ở VÙNG VEN. Nhưng lõi nội đô không có đất để tăng cung, khan vĩnh viễn. Cùng một cú tăng cung: vùng ven càng rẻ, lõi càng hiếm tương đối. Tăng cung không thu hẹp khoảng cách, nó DOÃNG khoảng cách ra. Đúng cái cụ lo cho vùng ven em đồng ý, nhưng nó lại củng cố cho lõi.

Một ngoại lệ đáng tiền: ở Nhật, mấy vùng quê đón được nhà máy bán dẫn (TSMC ở Kumamoto, Rapidus ở Chitose) thì giá đất nhảy 20-50%, dẫn đầu cả nước. Tức không phải cứ tỉnh là chết — tỉnh nào đón được cụm FDI thật (kiểu Bắc Ninh, Bắc Giang) cũng lên. Lõi đô thị và lõi công nghiệp, hai chỗ đó là nơi trú.

Túm lại quan điểm em: Fed quay đầu trong tầm 12-18 tháng chứ không treo 3-5 năm, và VN mở khoá còn sớm hơn qua đường tỷ giá. BĐS thì bỏ tư duy "cả thị trường lên hay xuống" đi — nó sẽ phân hoá kiểu Tokyo/Seoul: lõi HN, HCMC và vệ tinh có việc làm thì lên dài hạn, còn lại thì cụ nói đúng, chết. Kết luận thực dụng: mua thì mua lõi, né hàng tỉnh đu sóng. Thật ra em với cụ không mâu thuẫn — cụ nhìn cái phần sắp chết, em nhìn cái phần sắp phân tầng.

Cụ PlaStork thì bám sát vào Lý thuyết tiền tệ và bài toán bộ ba bất khả thi (mà Cụ thống đốc cũ xin 1/2 giải Nobel).

- Bộ ba bất khả thi: Em không đề cập thêm.

- Bóng ma nợ xấu và thanh khoản: Cụ PlaStock nhìn nhận khá đúng rủi ro hệ thống. Lượng trái phiếu BĐS đáo hạn và nợ xấu tiềm ẩn là có thật. Trong lý thuyết chu kỳ tín dụng, khi bong bóng vỡ, nền kinh tế bước vào giai đoạn "giảm đòn bẩy". Lúc này, tiền bơm ra chỉ để đảo nợ chứ không chảy vào sản xuất hay tiêu dùng.

Ngược lại cụ DaiGiaPMH lại dựa vào Chính sách tài khóa, kinh tế học không gian và tâm lý học hành vi.

- Luận điểm BĐS "lõi trung tâm tăng, vùng ven chết" của cụ DaiGiaPMH và đúng với quy luật đã xảy ra tại Nhật Bản, Trung Quốc. Dòng vốn FDI và đầu tư công tạo ra việc làm ở các đại đô thị/khu công nghiệp trọng điểm, dẫn đến làn sóng di dân cơ học. Nơi nào có việc làm và dòng tiền thực, BĐS nơi đó giữ giá hoặc tăng. Nơi nào chỉ vẽ dự án phân lô trên giấy, nơi đó sụp đổ. Tuy nhiên có câu 1 nửa cái bánh mì vẫn là cái bánh mì, còn 1 nửa sự thật chưa chắc đã là sự thật. Việc áp quy luật từ các nước Nhật bản, Trung quốc ...đối với Việt nam khi chưa xem xét hết các yếu tố có liên quan cấu thành có thể dẫn dến kêt luận sai lệch.

Lý thuyết "giá trị thực của vùng lõi" chỉ đúng khi giá nhà phản ánh đúng nhu cầu ở và năng lực chi trả của dòng tiền sản xuất kinh doanh.

- Việc giá chung cư và nhà đất tại Hà Nội, TP.HCM đang bị đẩy lên nhiều lần so với trước chu kỳ sốt BĐS không đến từ sự tăng trưởng thu nhập của người dân, mà đến từ sự lũng đoạn của các nhóm lợi ích, tình trạng găm hàng tạo khan hiếm giả tạo và dòng tiền đầu cơ xoay vòng.

- Khi BĐS trở thành công cụ đầu cơ tài chính thuần túy của một nhóm nhỏ thay vì là tư liệu sinh hoạt/sản xuất, thị trường đó đang hoạt động trong trạng thái bong bóng độc hại, bất chấp quy luật cung - cầu tự nhiên.

Một thị trường BĐS thủ đô hay siêu đô thị không thể phát triển bền vững nếu nó hút cạn kiệt nguồn vốn của xã hội, bóp nghẹt không gian sinh tồn của doanh nghiệp SME và tước đoạt ước mơ an cư của người lao động. Khi nền kinh tế thực bên dưới bị teo tóp, mức giá trên trời của BĐS vùng lõi hiện tại rồi cũng sẽ phải đối mặt với một đợt "sụt lún" hoặc đóng băng dài hạn để chờ thu nhập người dân bắt kịp.

Chỉnh sửa cuối:

- Biển số

- OF-906496

- Ngày cấp bằng

- 23/4/26

- Số km

- 201

- Động cơ

- -615 Mã lực

đã có bài nói về vấn đề này rồi mà vẫn có cụ lôi ra đc nhỉ?2026 người dân Việt Nam mất 30.2 năm dành toàn bộ thu nhập mới mua được một căn nhà.

Trong khi đó 2023 thì chúng ta mất 23,5 năm,

2024 thì mất 23,7 năm

2025 thì mất 25,8 năm

2026 thì mất 30,2 năm

Chỉ sau 3 năm Tăng từ 23,5 năm lên 30,2 năm. Tăng+6,7 năm thu nhập. Tương đương Khả năng tiếp cận nhà ở giảm gần 30%.

(Chúc mừng những người mua nhà vào 2023 nhé, tiết kiệm được gần 7 năm cuộc đời)

Bình quân thế giới 15,3 năm. Việt Nam 30,2 năm. Gấp gần 2 lần trung bình thế giới.

Việt Nam hiện: cao hơn Singapore, cao hơn Hàn Quốc; cao hơn Thái Lan; gần tiệm cận Trung Quốc thời kỳ bong bóng.

Trung Quốctừ 34,6 năm xuống 21,5 năm. Giảm tới 13,1 năm.

Kết luận: Không dám kết luận

Nhưng từ 2026 về sau thì thị trường sẽ phân hoá khá mạnh. Và có 2 từ khoá dành cho mn là: Trung Tâm và ngay các điểm TOD hay điểm giao nhau của các Hạ Tầng

Và nhìn nhận thực trạng thì:

1. Khả năng tiếp cận nhà ở của người dân 2026 về sau sẽ dễ thở với cs Thuê- NOXH. Tuy nhiên các dòng này sẽ khó có ở TT nên câu chuyện lại mua được- thuê được nhưng phù hợp ở được hay không?

2. Nỗi lo về sức khỏe bền vững của thị trường hiện nay- hiện tại đã thấy ha: giảm thanh khoản 30-50% toàn thị trường

3. Sự phân hoá và sự mất cân đối cung - cầu và vị trí: Cao Cấp- Bình Dân, Vùng Ven- Trung Tâm

4. Nguy cơ người mua ở ngày càng bị đẩy ra ngoài vùng ven- nếu nói theo ngôn ngữ mkt thì ok, nhưng bản chất là bị gạt ra 1 bên

P/s Dự liệu Thị trường bất động sản Việt Nam năm 2026-2027: Triển vọng, những vấn đề đặt ra và giải pháp của TS Cấn Văn Lực- Chia sẻ tại REI Leaders’ Talk do Viện Nghiên cứu & Đào tạo BĐS tổ chức Đà Nẵng, ngày 20/6/2026

View attachment 9637117

so sánh về mức thu nhập là thế, nhưng quan trọng là chi tiêu/tiết kiệm của các nước thế nào?

- Biển số

- OF-910940

- Ngày cấp bằng

- 19/6/26

- Số km

- 8

- Động cơ

- 47 Mã lực

Em thấy trend tăng là phải tầm 30 năm từ cái hồi Mẽo xoá cấm vận với VN từ năm 94 rồi. Có khả năng nào đây là kết thúc của một chu kỳ lớn và bds bước vào giai đoạn cắm mỏ vài chục năm như Nhật đã trải qua và TQ mấy năm nay không? Em thấy cũng hội tụ nhiều yếu tố rồi đấy chứ.Trend tăng vừa rồi cũng hơn 10 năm. Sang trend giảm thì em nghĩ nó cũng phải 5~ 10 năm tiếp theo.

Khởi động mới giảm chút khi nó đạt gia tốc cao mới giảm mạnh. Theo quy luật thôi, khó cưỡng lại lắm.

Em mà là anh ấy em cũng làm vậy, em sẽ yêu cầu bộ phận sale đưa ra ít nhất 10 chương trình thúc đẩy bán hàng sắp xếp theo thứ tự, tiêu chí kiểu giữ giá, giảm giá và phá giá để em dùng dần nếu cần.

Nhìn cái giá trị voucher nó khủng thế kia không phá giá thì giảm giá, khó mà giữ giá được.

Thế thì hàng thứ cấp chắc tuyệt vọng lắmQuá nhiều điều kiện bổ sung và quỹ hàng mua được bằng voucher cũng không được rộng rãi cho lắm. Chương trình quảng cáo là chính thôi các bác ạ. Vừa hỏi sale thì trừ voucher tính ra còn cao hơn mua thẳng hàng thứ cấp.

Nhất trí cụ, giờ em cố ngắn gọn ko sa đà tranh luận dài dòng tay đôi. Em định viết 2 bài thành 2 chủ đề FED và Trump nhưng gộp lại làm 1 luôn.

Đêm qua Mỹ công bố 1 loạt các chỉ tiêu kinh tế Q1 và vài cái nhí nhố gần đây, trong đó có 2 điểm đáng chú ý: kinh tế tiếp tục tăng trưởng tốt cao hơn dự báo và lạm phát thì đúng theo dự báo, trong đó tiền lương tiếp tục tăng.

Rủi ro kéo lạm phát lớn nhất với Mỹ và phương Tây nằm ở vòng xoáy tiền lương và giá dịch vụ, có tên gọi khác là lạm phát cơ cấu hoặc lạm phát nội sinh. Cơ chế của nó vận hành theo nguyên lý vòng lặp: giá cả ép lương phải tăng, khi lương tăng đẩy chi phí doanh nghiệp khiến họ phải tăng giá cả hàng hoá dịch vụ. Tại sao lại nói nó nguy hiểm và khó giải quyết, tất cả nằm ở mấy đặc điểm sau:

- Khác với lạm phát từ giá cả hàng hoá vốn sẽ giảm khi nhu cầu giảm hay năng suất lao động tăng làm giảm giá hàng hoá, lạm phát từ vòng xoáy lương/giá dịch vụ bị luật và các quy định liên quan đến lương, công đoàn, an sính xã hội... khoá cứng cửa lùi của lương. Tức là kể cả khi kinh tế khó khăn, thất nghiệp cao, nhu cầu giảm, lương vẫn không giảm.

- Ở các nước phát triển, hàng hoá vật chất chỉ chiếm phần thiểu số trong chi tiêu, 60-70% đến từ dịch vụ. Lương lại là yếu tố chính cấu thành giá dịch vụ. Trong công thức tính lạm phát lõi của Mỹ, năng lượng và lương thực bị loại bỏ. Vì vậy, ko kiểm soát được lương là ko kiểm soát được lạm phát lõi.

- Tạo ra thói quen xấu (với nền kinh tế). Giờ đây người dân quen với việc tăng giá vì lương của họ tăng. Người lao động cũng chủ động đòi tăng lương để bắt kịp lạm phát như 1 phần của thoả thuận lao động.

- Xu hướng già hoá dân số đóng góp 1 phần vào cơ cấu này: dân số ngày 1 già, số lượng người phụ thuộc ngày càng cao, những người đi làm phải nhận lương cao hơn để nuôi những người còn lại (trực tiếp hoặc gián tiếp thông qua quỹ hưu trí).

- Hàng hoá có thể tích trữ, có thể nhập khẩu từ nơi rẻ nhưng dịch vụ thì gần như ko thể tích trữ, khó nhập khẩu (chẳng lẽ ở VN cắt tóc gội đầu rẻ thì nhập dịch vụ đó về cho người Mỹ?).

Để giải quyết lạm phát cơ cấu, phương pháp đơn giản và tự nhiên là tăng năng suất lao động, tăng tuổi nghỉ hưu, ứng dụng AI và tự động hoá nhưng đã mấy năm trôi qua ko có tác dụng do những việc cần người lại là việc tay chân. Về cơ bản vẫn là phải hạ gục được nhu cầu lao động, phá vỡ cấu trúc vòng xoáy lương/giá dịch vụ thông qua 2 công cụ rất mạnh: tăng lãi suất (thật cao hoặc thật lâu) và thắt chặt tài khoá. Cái số 1 trong tay FED và cái số 2 trong tay Trump.

Trum sẽ không đời nào thắt chặt tài khoá. Nếu phải chọn giữa 2 kịch bản kết thúc nhiệm kỳ:

- Kinh tế tăng trưởng tốt nhưng lạm phát cao ở mức chấp nhận được

- Kinh tế trì trệ nhưng lạm phát được kiểm soát tốt

Trump ko thể chọn cái số 2 để dọn cỗ cho người sau, để họ tha hồ kích thích kinh tế hái quá ngọt và chửi Trump để nền kinh tế trì trệ. Trump sẽ bằng mọi cách đẩy mạnh chi tiêu, tạo thêm việc làm, chấp nhận lạm phát cao. Kết thúc nhiệm kỳ, các chỉ số kinh tế tăng trưởng là thành tích của Trump, còn lạm phát cao là việc của người sau, của FED.

Trong bối cảnh vừa phải kiểm soát lạm phát, vừa phải kiểm soát Trump tiêu tiền vô tội vạ, FED sẽ đối mặt 3 kịch bản sau cho lãi suất:

Kịch bản 1 (cơ sở): tiếp tục duy trì lãi suất cao hết nhiệm kỳ Trump và sẵn sàng nâng thêm 1-3 lần nếu Trump quá tay. Sang nhiệm kỳ sau, tuỳ mức độ đổ nát của nền kinh tế Trump để lại và lựa chọn hướng đi của người sau, FED sẽ phải giữ tiếp thêm ít nhất 1-2 năm mới có thể nghĩ đến hạ lãi suất. Xác suất 60-70%.

Kịch bản 2 (tốt nhất): Nhờ một sự kiện động trời nào đó kiểu như sự sụp đổ của thị trường nhà đất hay tài chính giống 2008 hoặc bùng nổ tự động hoá thay thế lao động tay chân, nền kinh tế suy thoái nghiêm trọng, thất nghiệp gia tăng, FED buộc phải giảm lãi suất sớm. Xác suất dưới 10%.

Kịch bản 3 (tệ nhất): Trump mạnh tay bơm tiền bất chấp FED trong khi một vài cuộc chiến kiểu Iran làm giá dầu thô tăng mạnh vượt 120$, lạm phát mất kiểm soát vọt lên như giai đoạn hậu Covid. FED sẽ tăng lãi suất rất mạnh và chúng ta có thể mất thêm 2-3 năm nữa đối mặt lãi suất FED trên 5%. Xác suất 20-30%

Trong 3 kịch bản trên, cái 1 và 3 đều cần ít nhất hết nhiệm kỳ Trump và sau đó 1 năm để dọn dẹp chiến trường, tổng là 3 năm. Cái số 2 thì tuy lãi suất sẽ sớm quay đầu hơn nhưng sức tàn phá với kinh tế VN thì ko thể dự báo.

Chỉnh sửa cuối:

- Biển số

- OF-877091

- Ngày cấp bằng

- 10/3/25

- Số km

- 2,161

- Động cơ

- 24,665 Mã lực

- Tuổi

- 60

- Biển số

- OF-582376

- Ngày cấp bằng

- 31/7/18

- Số km

- 323

- Động cơ

- 139,448 Mã lực

Dân đầu cơ thứ cấp thở oxi hết với anh tôi. Anh tôi đánh trận này mấy a e ôm hàng chắc 20 năm sau vẫn cay….Nhiều cụ nhanh chân lỗ 7-8 tỉ cũng cắt, sau quả này muốn cắt chắc lại phải lỗ thêm cả tỉ nữa.Pháo hiệu đã nổ.

Mỗi tuần giãy 1 pha nhẹ. Mỗi tháng giãy 1 pha mạnh.

Cứ như vậy 10 năm nữa chưa dừng.

Không cần nói nhiều, cứ nhìn thị trường bất động sản TQ là hiểu.

Cứ như vậy 10 năm nữa chưa dừng.

Không cần nói nhiều, cứ nhìn thị trường bất động sản TQ là hiểu.

Bds TQ đi trước vn 15 nămMỗi tuần giãy 1 pha nhẹ. Mỗi tháng giãy 1 pha mạnh.

Cứ như vậy 10 năm nữa chưa dừng.

Không cần nói nhiều, cứ nhìn thị trường bất động sản TQ là hiểu.

ý bác là bds vn còn tăng x4 x5 lần rồi mới sập à- Biển số

- OF-789076

- Ngày cấp bằng

- 3/9/21

- Số km

- 1,373

- Động cơ

- 54,672 Mã lực

Vin liên quan gì đến OCP 2,3 đâu cụ. Bán buôn gần hết cho các ông lớn khác rồi (Masterise, Capital Land ...). Phải nói là họ đã thành côngO 2,3 là thất bại của V, cần chặt đứt cái thảm hại này. Kéo theo giá O 1 cũng giảm theo

- Biển số

- OF-868186

- Ngày cấp bằng

- 18/9/24

- Số km

- 8,382

- Động cơ

- 75,982 Mã lực

Tìm hiểu thì thấy quan điểm chung về nguyên nhân lạm phát Mỹ đúng như cụ nói do chi phí đẩy, mà đẩy chính là do lương, vì Mỹ là kinh tế dịch vụ. Đây là quan điểm chính thống, phổ biến hiện nay.Nhất trí cụ, giờ em cố ngắn gọn ko sa đà tranh luận dài dòng tay đôi. Em định viết 2 bài thành 2 chủ đề FED và Trump nhưng gộp lại làm 1 luôn.

Đêm qua Mỹ công bố 1 loạt các chỉ tiêu kinh tế Q1 và vài cái nhí nhố gần đây, trong đó có 2 điểm đáng chú ý: kinh tế tiếp tục tăng trưởng tốt cao hơn dự báo và lạm phát thì đúng theo dự báo, trong đó tiền lương tiếp tục tăng.

Rủi ro kéo lạm phát lớn nhất với Mỹ và phương Tây nằm ở vòng xoáy tiền lương và giá dịch vụ, có tên gọi khác là lạm phát cơ cấu hoặc lạm phát nội sinh. Cơ chế của nó vận hành theo nguyên lý vòng lặp: giá cả ép lương phải tăng, khi lương tăng đẩy chi phí doanh nghiệp khiến họ phải tăng giá cả hàng hoá dịch vụ. Tại sao lại nói nó nguy hiểm và khó giải quyết, tất cả nằm ở mấy đặc điểm sau:

- Khác với lạm phát từ giá cả hàng hoá vốn sẽ giảm khi nhu cầu giảm hay năng suất lao động tăng làm giảm giá hàng hoá, lạm phát từ vòng xoáy lương/giá dịch vụ bị luật và các quy định liên quan đến lương, công đoàn, an sính xã hội... khoá cứng cửa lùi của lương. Tức là kể cả khi kinh tế khó khăn, thất nghiệp cao, nhu cầu giảm, lương vẫn không giảm.

- Ở các nước phát triển, hàng hoá vật chất chỉ chiếm phần thiểu số trong chi tiêu, 60-70% đến từ dịch vụ. Lương lại là yếu tố chính cấu thành giá dịch vụ. Trong công thức tính lạm phát lõi của Mỹ, năng lượng và lương thực bị loại bỏ. Vì vậy, ko kiểm soát được lương là ko kiểm soát được lạm phát lõi.

- Tạo ra thói quen xấu (với nền kinh tế). Giờ đây người dân quen với việc tăng giá vì lương của họ tăng. Người lao động cũng chủ động đòi tăng lương để bắt kịp lạm phát như 1 phần của thoả thuận lao động.

- Xu hướng già hoá dân số đóng góp 1 phần vào cơ cấu này: dân số ngày 1 già, số lượng người phụ thuộc ngày càng cao, những người đi làm phải nhận lương cao hơn để nuôi những người còn lại (trực tiếp hoặc gián tiếp thông qua quỹ hưu trí).

- Hàng hoá có thể tích trữ, có thể nhập khẩu từ nơi rẻ nhưng dịch vụ thì gần như ko thể tích trữ, khó nhập khẩu (chẳng lẽ ở VN cắt tóc gội đầu rẻ thì nhập dịch vụ đó về cho người Mỹ?).

Để giải quyết lạm phát cơ cấu, phương pháp đơn giản và tự nhiên là tăng năng suất lao động, tăng tuổi nghỉ hưu, ứng dụng AI và tự động hoá nhưng đã mấy năm trôi qua ko có tác dụng do những việc cần người lại là việc tay chân. Về cơ bản vẫn là phải hạ gục được nhu cầu lao động, phá vỡ cấu trúc vòng xoáy lương/giá dịch vụ thông qua 2 công cụ rất mạnh: tăng lãi suất (thật cao hoặc thật lâu) và thắt chặt tài khoá. Cái số 1 trong tay FED và cái số 2 trong tay Trump.

Trum sẽ không đời nào thắt chặt tài khoá. Nếu phải chọn giữa 2 kịch bản kết thúc nhiệm kỳ:

- Kinh tế tăng trưởng tốt nhưng lạm phát cao ở mức chấp nhận được

- Kinh tế trì trệ nhưng lạm phát được kiểm soát tốt

Trump ko thể chọn cái số 2 để dọn cỗ cho người sau, để họ tha hồ kích thích kinh tế hái quá ngọt và chửi Trump để nền kinh tế trì trệ. Trump sẽ bằng mọi cách đẩy mạnh chi tiêu, tạo thêm việc làm, chấp nhận lạm phát cao. Kết thúc nhiệm kỳ, các chỉ số kinh tế tăng trưởng là thành tích của Trump, còn lạm phát cao là việc của người sau, của FED.

Trong bối cảnh vừa phải kiểm soát lạm phát, vừa phải kiểm soát Trump tiêu tiền vô tội vạ, FED sẽ đối mặt 3 kịch bản sau cho lãi suất:

Kịch bản 1 (cơ sở): tiếp tục duy trì lãi suất cao hết nhiệm kỳ Trump và sẵn sàng nâng thêm 1-3 lần nếu Trump quá tay. Sang nhiệm kỳ sau, tuỳ mức độ đổ nát của nền kinh tế Trump để lại và lựa chọn hướng đi của người sau, FED sẽ phải giữ tiếp thêm ít nhất 1-2 năm mới có thể nghĩ đến hạ lãi suất. Xác suất 60-70%.

Kịch bản 2 (tốt nhất): Nhờ một sự kiện động trời nào đó kiểu như sự sụp đổ của thị trường nhà đất hay tài chính giống 2008 hoặc bùng nổ tự động hoá thay thế lao động tay chân, nền kinh tế suy thoái nghiêm trọng, thất nghiệp gia tăng, FED buộc phải giảm lãi suất sớm. Xác suất dưới 10%.

Kịch bản 3 (tệ nhất): Trump mạnh tay bơm tiền bất chấp FED trong khi một vài cuộc chiến kiểu Iran làm giá dầu thô tăng mạnh vượt 120$, lạm phát mất kiểm soát vọt lên như giai đoạn hậu Covid. FED sẽ tăng lãi suất rất mạnh và chúng ta có thể mất thêm 2-3 năm nữa đối mặt lãi suất FED trên 5%. Xác suất 20-30%

Trong 3 kịch bản trên, cái 1 và 3 đều cần ít nhất hết nhiệm kỳ Trump và sau đó 1 năm để dọn dẹp chiến trường, tổng là 3 năm. Cái số 2 thì tuy lãi suất sẽ sớm quay đầu hơn nhưng sức tàn phá với kinh tế VN thì ko thể dự báo.

Mỹ lâu nay duy trì tỷ lệ thất nghiệp thấp 4.3% & Trump kích thích đầu tư nên không giảm lương được; chưa kể Trump còn cấm nhập cư thì càng khó giảm chi phí nhân công.

Bao giờ AI humanoid thay được con người đáng kể hoặc khủng hoảng kinh tế mới may giảm được lương & chi phí nhân công đáng kể.

Nhưng, nếu lấy theo chỉ số Dallas Fed Trimmed Mean PCE mà Warsh ưa dùng thì lạm phát chỉ 2,8% (6 tháng là 2,5%; 12 tháng là 2,4%) thôi cách mục tiêu 2,0% không xa, nên không loại trừ khả năng Fed rate sẽ giảm từ 2027?

Thực ra, Trump ko có nhiều thẩm quyền về tiền tệ, Trump chỉ mạnh thẩm quyền về tài khóa, thương mại, đầu tư, cắt giảm quan liêu vvvv nên chỉ bàn về chính sách của Trump thì chưa đầy đủ

Trimmed Mean PCE Inflation rate, May 2026

The Trimmed Mean PCE inflation rate over the 12 months ending in May was 2.4 percent.

Chỉnh sửa cuối:

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

-

[Funland] Phóng sự: Hải quan Đức truy quét lao động chui tại các tiệm Nail

- Started by Hạnh Lux

- Trả lời: 11

-

[Funland] Sau Tay Lái – Sổ tay Lái xe An toàn: từ cộng đồng yêu xe đến cộng đồng lan tỏa văn hóa giao thông

[Funland] Sau Tay Lái – Sổ tay Lái xe An toàn: từ cộng đồng yêu xe đến cộng đồng lan tỏa văn hóa giao thông- Started by GiaoThong

- Trả lời: 1

-

-

[Funland] Chọn cửa cuốn, cửa nhôm kính , cửa gỗ nhựa Composite thế nào để dùng bền ít phải bảo trì, sửa chữa?

[Funland] Chọn cửa cuốn, cửa nhôm kính , cửa gỗ nhựa Composite thế nào để dùng bền ít phải bảo trì, sửa chữa?- Started by Cửa cuốn Austdoor Hà Nội

- Trả lời: 3

-

[Funland] Bất ngờ lớn: Cấm gần như toàn bộ học sinh cấp 3 đi xe máy.

[Funland] Bất ngờ lớn: Cấm gần như toàn bộ học sinh cấp 3 đi xe máy.- Started by vnthan

- Trả lời: 30

-

[Thảo luận] [Tư vấn] honda city chỗ để chân ở ghế phụ bị nước vào ?

- Started by cttt

- Trả lời: 1

-