Sợ gì cụ. Đã có anh trai bảo kê lãi suất cố định 5 năm mà. Thôi thà mua đắt tí nhưng yên tâm về lãi suất.Kinh dị, dã man con ngan luôntăng thêm 3-4% lãi suất nữa chắc ngửa mặt lên trời khấn

[Funland] Lãi suất vay ngân hàng tăng và ảnh hưởng đến BĐS thời gian tới

- Thread starter hanhchinhprovn

- Ngày gửi

Vâng. Giờ cố định 24 tháng tầm đóEm nghĩ là cùng kỳ tháng 5/25 giả sử huy động 5.5, cho vay 8.5 chẳng hạn gì h cho vay 12.5 tới 13.5% cụ nhỉ.

- Biển số

- OF-161307

- Ngày cấp bằng

- 18/10/12

- Số km

- 321

- Động cơ

- 355,758 Mã lực

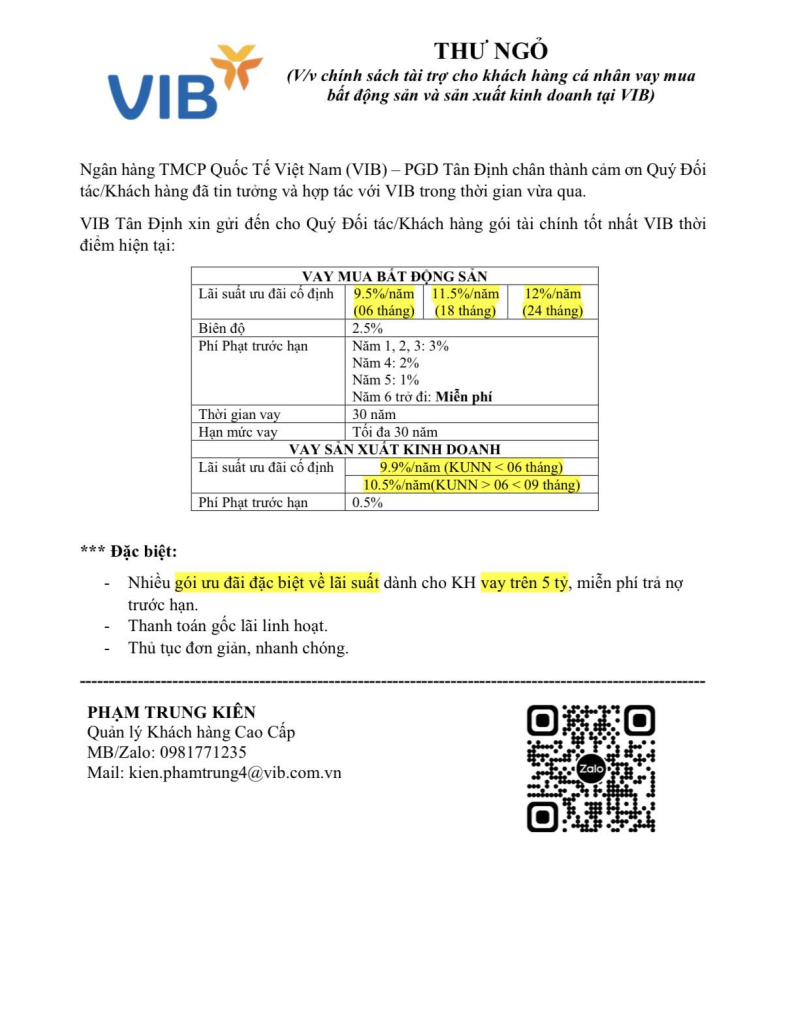

Em không tin, mới đọc báo hôm trước còn nói như thế này mà:

View attachment 9583970

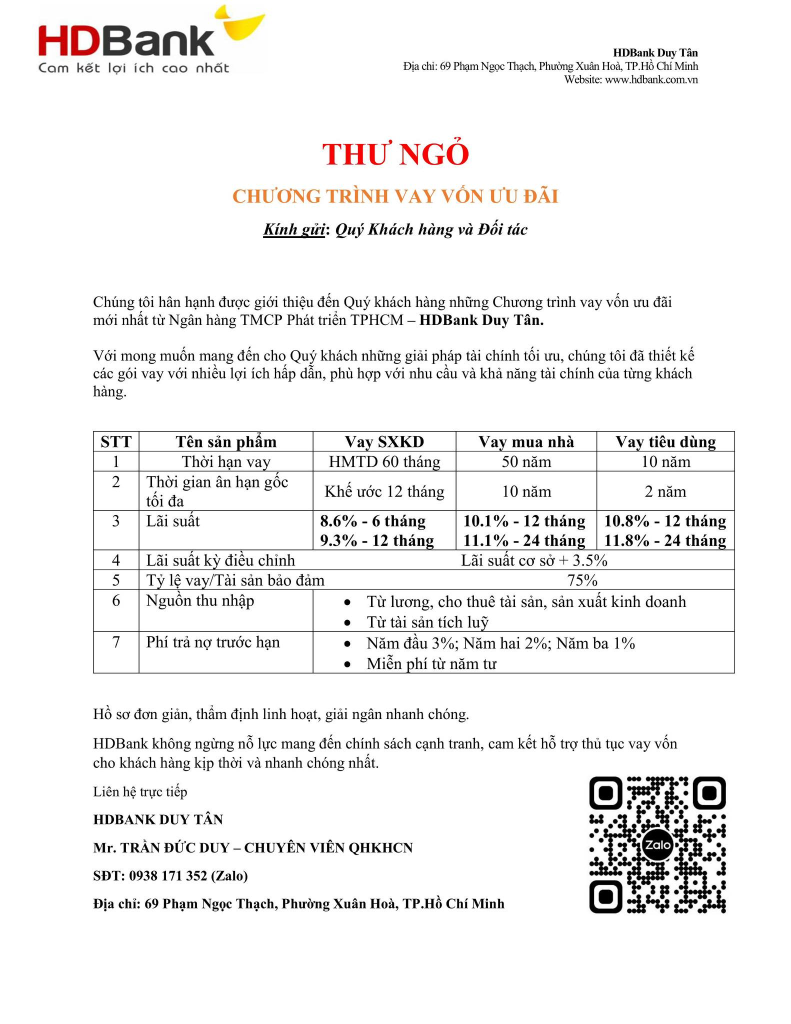

Tăng thế thật thì đi cả hệ thống tai chính. Đi ngang thế này cỡ 2 năm thì các cụ cầm hàng cũng đủ ngợp để nhả và các cụ cầm tiền cũng vào được hàng, nền kinh tế tránh được cú sốc. Cụ bình tĩnh, giảm là một chuyện, nhưng bung toang thì sẽ không có và cũng không nên.Bữa em cũng có quan điểm ntn. Theo em dự đoán từ nay đến cuối năm sẽ tăng lãi cho vay chí ít là 5% so với hiện tại. Em đưa dự phòng rủi ro trả lãi em về 2 năm trả lãi và gốc rồi.

Hiện tình hình xấu đi nhanh lắm

- Biển số

- OF-161307

- Ngày cấp bằng

- 18/10/12

- Số km

- 321

- Động cơ

- 355,758 Mã lực

Đến năm thứ 2-3 mà nó quay xe, nói bất khả kháng nên + thêm 5%....thì cụ cũng chịu rồi chớ làm gì được đâu. Không phải cứ có hợp đồng là ràng buộc được họ.Sợ gì cụ. Đã có anh trai bảo kê lãi suất cố định 5 năm mà. Thôi thà mua đắt tí nhưng yên tâm về lãi suất.

- Biển số

- OF-197291

- Ngày cấp bằng

- 4/6/13

- Số km

- 3,505

- Động cơ

- 349,780 Mã lực

Cái mà các bác trên ko khuyến khích. Thậm chí còn cho rằng là tiền chết. Rồi sao ko đưa vào kinh doanh....Nhưng có một sự thật đó là: Tích lũy dài từ nhỏ mới có được sản nghiệp. Với môi trường đặc thù của quốc gia vươn mình từ xuất phát là lúa nước. Thì ko có nhiều con đường để "vươn mình" ngoài việc tích lũy "tư bản nhỏ".

Lãi suất bank, gửi bank thì một cách gián tiếp bị lạm phát lấy mất.

Lãi suất bank, gửi bank thì một cách gián tiếp bị lạm phát lấy mất.

Cũng là đánh bạc thôi cụ. Vàng có giai đoạn gần chục năm không tăng (biểu đồ từ 2010-2020 không tăng, nếu tính đến 2018-2019 còn giảm) trong khi lãi ngân hàng giai đoạn đó có lúc 20-25%/năm.Cái mà các bác trên ko khuyến khích. Thậm chí còn cho rằng là tiền chết. Rồi sao ko đưa vào kinh doanh....Nhưng có một sự thật đó là: Tích lũy dài từ nhỏ mới có được sản nghiệp. Với môi trường đặc thù của quốc gia vươn mình từ xuất phát là lúa nước. Thì ko có nhiều con đường để "vươn mình" ngoài việc tích lũy "tư bản nhỏ".

Lãi suất bank, gửi bank thì một cách gián tiếp bị lạm phát lấy mất.

View attachment 9584668

Với 10 tỷ năm 2010:

- Nếu mua USD thì đến 2019 đổi ra VNĐ được chừng 12 tỷ nhờ tỷ giá tăng từ 18.x lên 21.x

- Nếu mua vàng thì đến 2019 đổi ra VNĐ vẫn cỡ 11 tỷ do giá vàng giảm nhưng tỷ giá tăng bù lại

- Nếu mua nhà thì tuỳ địa điểm có thể vẫn 10 tỷ hoặc hơn kém 1-3 tỷ vào năm 2019.

- Nếu gửi tiết kiệm thì không dưới 20 tỷ, tối đa 30 tỷ nếu tối ưu các thời điểm lãi cao.

Dường như nhiều cụ chỉ có cái gọi là selective memory, chọn ra những khoảng thời gian mà giá cả với lãi suất lên/xuống theo quan điểm của mình, lờ đi những giai đoạn ngược lại. Thực tế thì thị trường có lên có xuống, sau mỗi đợt lên sẽ là xuống và sau mỗi đợt đi xuống hay đi ngang sẽ tích luỹ để lên. Quan trọng là nhịp vào ra.

Và bây giờ giống nhịp xuống để ra hơn là vào!

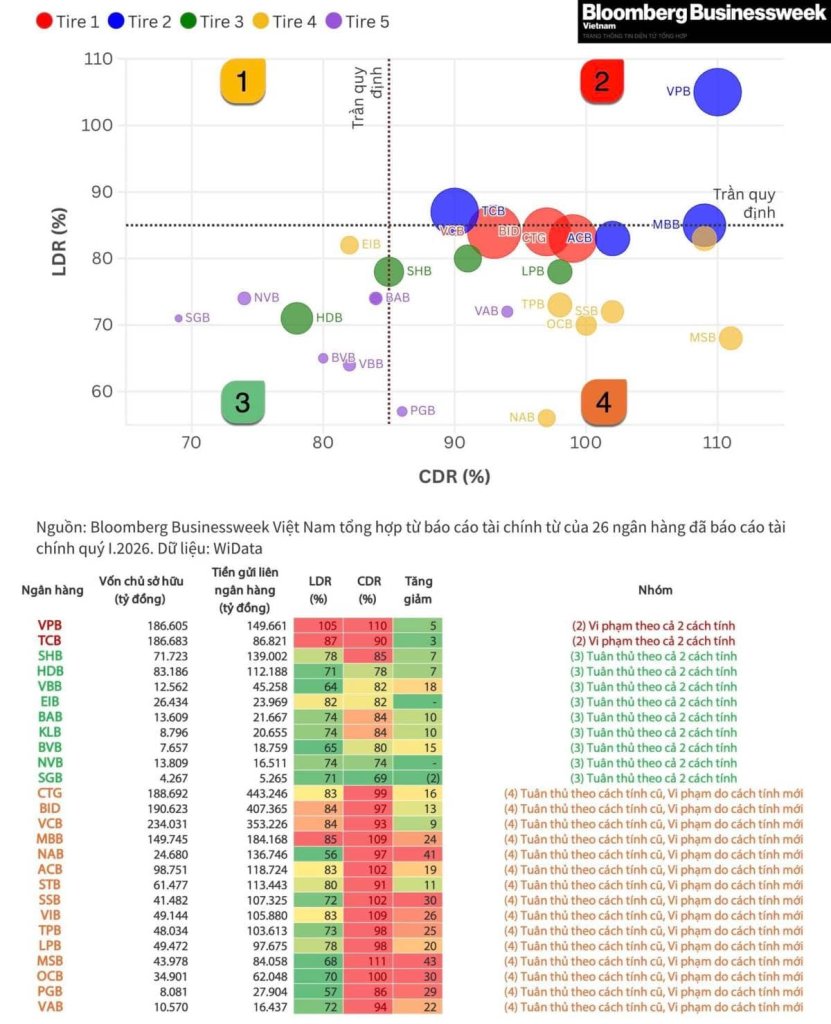

Tiếp theo nhận định này, em post thêm đồ thì của tạp chí nghiên cứu rất sâu về hệ thống NH tại VN là Bloomberg Businessweek VietNamỐi threads chuyển qua đây, em tưởng mất. Em chia sẻ chút quan điểm cá nhân

Đợt này trên mạng đang có 1 số bên đang thông tin về việc NHNN đề xuất sửa đổi thông tư 22/2019 trong đó có ý là: cho phép đưa 20% tiền gửi kho bạc vào LDR -> giảm tỷ lệ LDR, lãi suất sẽ hạ và sẽ nhiều room cho vay hơn.

Theo quan điểm của em nhận định này chưa đúng, nếu được thông qua đề xuất sửa đổi này thì ngoài 4 NH big4 có vốn nhà nước ra thì các bank tư nhân không hề được lợi ở việc tăng 20% tiền gửi kho bạc vào LDR, các NH tư nhân thậm chí còn tăng mạnh LDR do theo nội dung sửa đổi sẽ:

- Đưa dư nợ cho vay trái phiếu vào tử số

- Bỏ huy động từ thị trường liên ngân hàng ở mẫu số

-> Nhiều bank sẽ vượt trần LDR 85% so với quy định. Nếu thông qua dự thảo này thì hầu hết các bank phải hạn chế cho vay và tăng huy động lên. Cái này không hề tích cực với thị trường BĐS

Nhìn vào đây các cụ có thể thấy rất nhiều Bank sẽ vi phạm tỷ lệ CDR ( tên mới theo dự thảo) nếu tính theo cách mới.

Ngay cả TCB là 1 bank TMCP lớn nhưng theo BCTC Q1/2026 đang bị giảm ~20k tỷ huy động so với 31/12/2025

Chỉnh sửa cuối:

- Biển số

- OF-547061

- Ngày cấp bằng

- 23/12/17

- Số km

- 9,272

- Động cơ

- 214,891 Mã lực

- Tuổi

- 39

Cụ mua báo đó à. Trước em cũng mua 1 đợt.Tiếp theo nhận định này, em post thêm đồ thì của tạp chí nghiên cứu rất sâu về hệ thống NH tại VN là Bloomberg businessweek vietnam

Nhìn vào đây các cụ có thể thấy rất nhiều Bank sẽ vi phạm tỷ lệ CDR ( tên mới theo dự thảo) nếu tính theo cách mới.

Ngay cả TCB là 1 bank TMCP lớn nhưng theo BCTC Q1/2026 đang bị giảm ~20k tỷ huy động so với 31/12/2025

Bài báo của họ luôn cụ:Cụ mua báo đó à. Trước em cũng mua 1 đợt.

Dự thảo mới đẩy 17/26 ngân hàng vượt trần quy định tỉ lệ thanh khoản

Hệ thống ngân hàng đối diện sức ép khi ngày càng phụ thuộc vào tiền gửi liên ngân hàng, cấu phần sẽ bị loại khỏi phần vốn huy động trong tỷ lệ an toàn tín dụng mới, khiến 17/26 nhà băng có nguy cơ vượt trần.

bbw.vn

bbw.vn

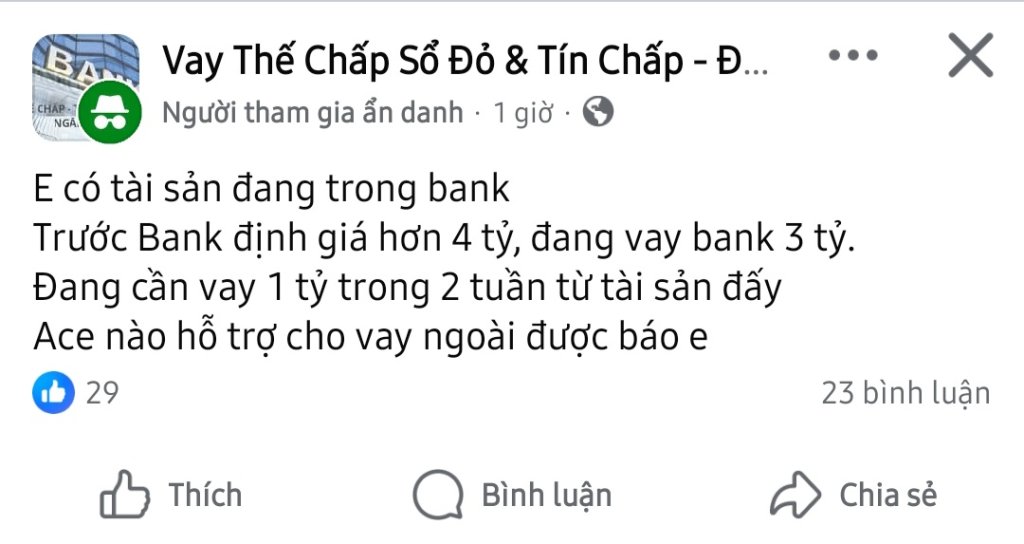

Mấy ca đáo hạn ntn rủi ro vô cực mà sao nhiều người vẫn làm được. Ăn đc vài % nhưng hốt phát rủi ro pháp lý quy tội cho vay nặng lãi, rủi ro thanh khoản, rủi ro đạo đức....

Ngân hàng đã cho vay 75% còn muốn lấy thêm 1 tỷ mấy nữa)") Mấy ca thở oxi vay bất chấp ntn nhanh lên đĩa lắm. Trước giờ chưa thấy ca nào thọ được

Mấy ca thở oxi vay bất chấp ntn nhanh lên đĩa lắm. Trước giờ chưa thấy ca nào thọ được

Ngân hàng đã cho vay 75% còn muốn lấy thêm 1 tỷ mấy nữa

Mấy ca thở oxi vay bất chấp ntn nhanh lên đĩa lắm. Trước giờ chưa thấy ca nào thọ được

- Biển số

- OF-547061

- Ngày cấp bằng

- 23/12/17

- Số km

- 9,272

- Động cơ

- 214,891 Mã lực

- Tuổi

- 39

Em chưa hiểu phương thức đội bank làm đáo hạn này lắm. Banker cốp tiền cho khách vào 1 tỷ vay ok, nhưng khách bùng thì sao làm gì nhau.Mấy ca đáo hạn ntn rủi ro vô cực mà sao nhiều người vẫn làm được. Ăn đc vài % nhưng hốt phát rủi ro pháp lý quy tội cho vay nặng lãi, rủi ro thanh khoản, rủi ro đạo đức....

Ngân hàng đã cho vay 75% còn muốn lấy thêm 1 tỷ mấy nữa

Họ có tay trong ngân hàng chắc chắn ngân hàng sẽ giải ngân lại. Trong trường hợp này vay full hạn mức rồi thì làm 1 hđ bán nhà, số tiền là tiền vay ngân hàng + vay nóng + lãi. Nếu ko trả thì đền cọc mất nhà.Em chưa hiểu phương thức đội bank làm đáo hạn này lắm. Banker cốp tiền cho khách vào 1 tỷ vay ok, nhưng khách bùng thì sao làm gì nhau.

Tuy nhiên đáo hạn có rủi ro là mặc dù có tay trong. Nhưng em gặp nhiều vụ là nhân viên ngân hàng lừa, hứa là đáo đi rồi em cho vay lại. Trả tiền xong là nghỉ khỏe, viện lý do là sếp không giải ngân. Bản chất việc này là ngân hàng đánh giá rủi ro nên không cho vay nữa, lừa khách tất toán. Khách đang vay ngân hàng lại đi đáo tín dụng đen lãi cao ==> Ngộp thở bay sạch tài sản.

Đấy. Những trường hợp này mà các bác canh mua ép giá có khi rẻ hơn thị trường 20% đấy. Giá nào họ cũng bán ( họ bán nhà đang ở) vì áp lực giang hồ đòi nhà

Ở trong ví dụ trên thì chứng tỏ thị trường đang nghợp ntn. Đợt khủng hoảng nào cũng vậy

đó là tín hiệu. Vay max hạn mức, max khả năng, nghợp lãi bank.....họ vay thêm 1 tỷ đó là lấy tiền để trả lãi bank hy vọng thị trường lên lại để bán. Người sắp chết đuối thì vớ tứ phương, vay họ hàng, bạn bè, làng xóm......Bể bay cả chùm

)")

- Biển số

- OF-18168

- Ngày cấp bằng

- 3/7/08

- Số km

- 2,683

- Động cơ

- 511,025 Mã lực

Sáng nay MB báo e 6 tháng 8.2% trên 1 đồng. Tăng so với đúng 1 tháng trước là 0.5%

Ủa. 6 tháng MB 8,5 rồi mà cụSáng nay MB báo e 6 tháng 8.2% trên 1 đồng. Tăng so với đúng 1 tháng trước là 0.5%

Chuẩn cụ ah, em bắt đầu thấy 1 số cụ kêu ngân hàng vẫn tăng lãi suất mặc dù đã ký hợp đồng mức lãi suất cố định trong vòng 2 năm.Đến năm thứ 2-3 mà nó quay xe, nói bất khả kháng nên + thêm 5%....thì cụ cũng chịu rồi chớ làm gì được đâu. Không phải cứ có hợp đồng là ràng buộc được họ.

- Biển số

- OF-197291

- Ngày cấp bằng

- 4/6/13

- Số km

- 3,505

- Động cơ

- 349,780 Mã lực

Cháu cũng mong chờ ngày mà các đại gia bđs xứ ta như bên Tung Của bây giờ. Sổ đỏ bán như mớ rau ở chợ. Hế hế. Ngày đó ngày đó...Rock Trần Lập.Thử tưởng tượng ngôi nhà bạn mua bằng tiền tỉ, giờ lại có giá trị thấp hơn cả số nợ bạn đang trả cho ngân hàng. Năm nay, ở Trung Quốc, người ta dự đoán có tới hơn 1.8 triệu căn nhà sẽ rơi vào hoàn cảnh éo le này đấy!

Tình hình nhà đất ở Trung Quốc hiện giờ vẫn căng, đã kéo dài đến năm thứ 5 rồi. Giá nhà cứ giảm, mấy công ty xây nhà lớn thì đau đầu lo trả nợ.

Vấn đề lớn nhất không chỉ là NỢ nhiều như núi, mà còn là tiền bạc trong ngành này gần như cạn kiệt. Bán nhà thì chẳng ai mua mấy, nên các công ty không đủ tiền để trả lãi hay trả gốc nợ. Đến cả ông lớn China Vanke cũng phải xin khất nợ hoặc đàm phán lại các khoản trái phiếu sắp đến hạn luôn đó bạn.

Cú nói bạn nghe, có một "bức tường nợ" khổng lồ đang đợi Trung Quốc. Goldman Sachs tính toán, có đến 60% số trái phiếu của các công ty nhà đất sẽ phải trả trong hai năm 2025 - 2026. Riêng năm 2025, theo CRIC, tổng số nợ phải trả lên tới 525.7 tỷ nhân dân tệ. Năm 2026 không phải là hết chuyện đâu nha, mà là lúc mọi hậu quả đổ ập xuống đó bạn.

Đặc biệt, cái vụ "tài sản âm" đang tăng lên khủng khiếp. Bạn cứ hình dung thế này: bạn mua nhà vay ngân hàng, nhưng giờ giá trị căn nhà lại thấp hơn số tiền bạn còn nợ. Ngân hàng UBS dự báo từ 700.000 căn cuối 2025, nó sẽ tăng vọt lên 1.8 triệu căn vào năm 2026. Khi thấy nhà mình không còn đáng giá bằng tiền mình nợ, ai mà muốn trả nữa, đúng không? Dễ là bỏ luôn đó, đẩy ngân hàng vào thế khó.

Giờ thì người dân Trung Quốc KHÔNG CÒN TIN giá nhà sẽ tăng mãi nữa đâu. Họ cứ nghĩ giá sẽ còn giảm thêm, nên chẳng ai dám mua cả. Chính phủ có tung ra bao nhiêu chính sách khuyến khích mua nhà cũng khó mà có tác dụng ngay, vì ai cũng sợ mua xong lại thấy rẻ hơn, rồi lại sợ công ty không giao nhà đúng hẹn.

Mà nếu nhiều người không trả nợ, ngân hàng sẽ phải tịch thu nhà rồi bán tháo ra thị trường. Ngân hàng UBS tính toán, số nhà bị tịch thu có thể tăng từ 640.000 căn năm 2025 lên đến 2.43 triệu căn vào năm 2027. Bán nhiều thế thì giá nhà lại càng giảm thêm khoảng 10% trong năm 2026 đó bạn.

Mấy căn nhà bị ngân hàng tịch thu thường phải bán rẻ hơn 20-30% mà vẫn khó bán lắm. Mấy căn nhà giá rẻ này sẽ làm cho cả thị trường bị "sốc", tạo ra một mức giá mới thấp hơn. Thế là mọi người lại đua nhau bán tháo cho kịp trước khi giá còn rẻ hơn nữa, tạo thành một vòng luẩn quẩn khó thoát.

Chính phủ Trung Quốc giờ cũng phải xoay sở rồi. Họ phải nới lỏng mấy cái luật khó khăn trước đây cho các công ty nhà đất, ví dụ như chính sách "ba lằn ranh đỏ". Cái này vốn để ép công ty bớt vay mượn, giờ nới ra là để họ có thể vay tiền dễ hơn, như mở van nước cho người đang khát vậy.

Nhưng mà bạn ơi, làm thế này chỉ là chữa cháy phần ngọn thôi. Nới lỏng chính sách đâu có làm các khoản nợ tự nhiên biến mất, hay tự động làm người ta muốn mua nhà đâu. Chừng nào dân còn không muốn mua hoặc không có tiền mua, thì các công ty dù có tiền dễ hơn cũng chẳng bán được hàng. Nợ vẫn còn đó, chỉ là được "kéo dài thời gian" chứ chưa giải quyết được gốc rễ vấn đề: dân không muốn mua, công ty thì yếu xìu, còn niềm tin thì mất sạch rồi.

GDP Nền kinh tế Trung Quốc cũng bị ảnh hưởng nặng nề - Ngành bất động sản mà yếu đi, thì các ngành khác như xây dựng, sản xuất sắt thép, xi măng, đồ nội thất... cũng bị kéo theo hết.

Ngành nhà đất từng là cái "trái tim" giúp kinh tế Trung Quốc lớn mạnh. Giờ nó yếu đi, thì tài sản của các gia đình cũng giảm theo, mọi người cũng cẩn thận hơn khi tiêu tiền. Tiền thu từ đất đai của chính quyền địa phương cũng giảm mạnh. Cú nghe nói, chỉ riêng cái vụ này đã làm GDP của Trung Quốc bị hụt mất khoảng 0.5 đến 0.7 điểm phần trăm trong năm 2024 rồi. Và năm 2026 thì khả năng vẫn còn nặng gánh lắm.

Thế là bạn thấy rồi đó, nhà cửa ở Trung Quốc bây giờ không chỉ là nơi ở, mà còn là một bộ phim hành động kịch tính đến từng khoản nợ. Nhưng đừng lo, miễn sao mình không cầm nhầm cái chìa khóa nhà nào đang có tài sản âm là được!

Chắc là các nhà đầu tư Trung Quốc giờ đang ước có “cỗ máy thời gian" để quay về thời nhà đất còn tăng vù vù, hoặc ít nhất là không phải đau đầu với cái hạn mức nợ khổng lồ năm 2026 này!

www.facebook.com

Đúng rồi, nên gửi tiết kiệm vẫn là 1 kênh an toàn nếu các tài sản khác ko có nhiều biến động. Với lãi suất 8.5% như hiện tại, nếu giữ nguyên lãi suất thì khoảng 8 năm sẽ x2 so với mức gửi ban đầu, cũng không phải quá tệ.Cũng là đánh bạc thôi cụ. Vàng có giai đoạn gần chục năm không tăng (biểu đồ từ 2010-2020 không tăng, nếu tính đến 2018-2019 còn giảm) trong khi lãi ngân hàng giai đoạn đó có lúc 20-25%/năm.

View attachment 9584688

Với 10 tỷ năm 2010:

- Nếu mua USD thì đến 2019 đổi ra VNĐ được chừng 12 tỷ nhờ tỷ giá tăng từ 18.x lên 21.x

- Nếu mua vàng thì đến 2019 đổi ra VNĐ vẫn cỡ 11 tỷ do giá vàng giảm nhưng tỷ giá tăng bù lại

- Nếu mua nhà thì tuỳ địa điểm có thể vẫn 10 tỷ hoặc hơn kém 1-3 tỷ vào năm 2019.

- Nếu gửi tiết kiệm thì không dưới 20 tỷ, tối đa 30 tỷ nếu tối ưu các thời điểm lãi cao.

Dường như nhiều cụ chỉ có cái gọi là selective memory, chọn ra những khoảng thời gian mà giá cả với lãi suất lên/xuống theo quan điểm của mình, lờ đi những giai đoạn ngược lại. Thực tế thì thị trường có lên có xuống, sau mỗi đợt lên sẽ là xuống và sau mỗi đợt đi xuống hay đi ngang sẽ tích luỹ để lên. Quan trọng là nhịp vào ra.

Và bây giờ giống nhịp xuống để ra hơn là vào!

Em hỏi ngu 1 tý, bên TQ bđs đang giảm sấp mặt, người có tiền bên đấy tha hồ mà shopping sao phải lặn lội sang tận VN để đầu tư mấy dự án bđs sắp ra hàng giá cao ngất ngưỡng như các sales nói. VN đẳng cấp hơn TQ sao?Thử tưởng tượng ngôi nhà bạn mua bằng tiền tỉ, giờ lại có giá trị thấp hơn cả số nợ bạn đang trả cho ngân hàng. Năm nay, ở Trung Quốc, người ta dự đoán có tới hơn 1.8 triệu căn nhà sẽ rơi vào hoàn cảnh éo le này đấy!

Vấn đề lớn nhất không chỉ là NỢ nhiều như núi, mà còn là tiền bạc trong ngành này gần như cạn kiệt. Bán nhà thì chẳng ai mua mấy, nên các công ty không đủ tiền để trả lãi hay trả gốc nợ. Đến cả ông lớn China Vanke cũng phải xin khất nợ hoặc đàm phán lại các khoản trái phiếu sắp đến hạn luôn đó bạn.

Cú nói bạn nghe, có một "bức tường nợ" khổng lồ đang đợi Trung Quốc. Goldman Sachs tính toán, có đến 60% số trái phiếu của các công ty nhà đất sẽ phải trả trong hai năm 2025 - 2026. Riêng năm 2025, theo CRIC, tổng số nợ phải trả lên tới 525.7 tỷ nhân dân tệ. Năm 2026 không phải là hết chuyện đâu nha, mà là lúc mọi hậu quả đổ ập xuống đó bạn.

Mà nếu nhiều người không trả nợ, ngân hàng sẽ phải tịch thu nhà rồi bán tháo ra thị trường. Ngân hàng UBS tính toán, số nhà bị tịch thu có thể tăng từ 640.000 căn năm 2025 lên đến 2.43 triệu căn vào năm 2027. Bán nhiều thế thì giá nhà lại càng giảm thêm khoảng 10% trong năm 2026 đó bạn.

Chính phủ Trung Quốc giờ cũng phải xoay sở rồi. Họ phải nới lỏng mấy cái luật khó khăn trước đây cho các công ty nhà đất, ví dụ như chính sách "ba lằn ranh đỏ". Cái này vốn để ép công ty bớt vay mượn, giờ nới ra là để họ có thể vay tiền dễ hơn, như mở van nước cho người đang khát vậy.

GDP Nền kinh tế Trung Quốc cũng bị ảnh hưởng nặng nề - Ngành bất động sản mà yếu đi, thì các ngành khác như xây dựng, sản xuất sắt thép, xi măng, đồ nội thất... cũng bị kéo theo hết.

Ngành nhà đất từng là cái "trái tim" giúp kinh tế Trung Quốc lớn mạnh. Giờ nó yếu đi, thì tài sản của các gia đình cũng giảm theo, mọi người cũng cẩn thận hơn khi tiêu tiền. Tiền thu từ đất đai của chính quyền địa phương cũng giảm mạnh. Cú nghe nói, chỉ riêng cái vụ này đã làm GDP của Trung Quốc bị hụt mất khoảng 0.5 đến 0.7 điểm phần trăm trong năm 2024 rồi. Và năm 2026 thì khả năng vẫn còn nặng gánh lắm.

Chắc là các nhà đầu tư Trung Quốc giờ đang ước có “cỗ máy thời gian" để quay về thời nhà đất còn tăng vù vù, hoặc ít nhất là không phải đau đầu với cái hạn mức nợ khổng lồ năm 2026 này!

Đầu tư thứ cấp đang kẹp hàng hơi bị nhiều. Đội này mà xả thì banh xác

- Biển số

- OF-197291

- Ngày cấp bằng

- 4/6/13

- Số km

- 3,505

- Động cơ

- 349,780 Mã lực

Chứ sao! Đến TQ còn phải gia công tủ điện cho trùm xe điện VN nữa là!Em hỏi ngu 1 tý, bên TQ bđs đang giảm sấp mặt, người có tiền bên đấy tha hồ mà shopping sao phải lặn lội sang tận VN để đầu tư mấy dự án bđs sắp ra hàng giá cao ngất ngưỡng như các sales nói. VN đẳng cấp hơn TQ sao?

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] TÔM BIỂN XỊN - CHIÊU TRÒ TRÁO HÀNG NGOẠN MỤC CỦA BÀ CON NGƯ PHỦ BIỂN HẢI TIẾN

[Funland] TÔM BIỂN XỊN - CHIÊU TRÒ TRÁO HÀNG NGOẠN MỤC CỦA BÀ CON NGƯ PHỦ BIỂN HẢI TIẾN- Started by Palisade

- Trả lời: 0

-

[Funland] Một căn nhà cho thuê có tách được 2 hợp đồng mua bán điện riêng với bên điện lực không các cụ?

- Started by son.nguyen.1979

- Trả lời: 24

-

[Funland] Thắc mắc thủ tục tra mã định danh và cấp cccd

- Started by Mrlinhebhp

- Trả lời: 1

-

[Funland] STL - Chưa thấy đủ xe trong gương — chưa chuyển làn

[Funland] STL - Chưa thấy đủ xe trong gương — chưa chuyển làn- Started by GiaoThong

- Trả lời: 18

-

-

-

[Funland] Ngân hàng phải cung cấp số dư tài khoản của khách hàng cho cơ quan thuế

[Funland] Ngân hàng phải cung cấp số dư tài khoản của khách hàng cho cơ quan thuế- Started by Saigonphobmw

- Trả lời: 26

-

-

-

[Funland] E nhờ cccm tư vấn giúp e ghế trẻ em trên oto ạ.

[Funland] E nhờ cccm tư vấn giúp e ghế trẻ em trên oto ạ.- Started by jangjulinh

- Trả lời: 4